(一)戰(zhàn)略失效與戰(zhàn)略控制

1、戰(zhàn)略失效與戰(zhàn)略控制的概念

(1)戰(zhàn)略失效。 (★★,掌握,客觀題和主觀題)

|

含義

|

企業(yè)戰(zhàn)略實(shí)施的結(jié)果偏離了預(yù)定的戰(zhàn)略目標(biāo)或戰(zhàn)略管理的理想狀態(tài)

|

|

類(lèi)型

|

早期失效

|

戰(zhàn)略實(shí)施初期

|

|

偶然失效

|

偶然因素出現(xiàn)的影響

|

|

晚期失效

|

戰(zhàn)略實(shí)施一段時(shí)間后

|

【戰(zhàn)略失效的原因】

● 企業(yè)內(nèi)部缺乏溝通,企業(yè)戰(zhàn)略未能成為全體員工的共同行動(dòng)目標(biāo),企業(yè)成員之間缺乏協(xié)作共事的愿望;

● 戰(zhàn)略實(shí)施過(guò)程中各種信息的傳遞和反饋受阻;

● 戰(zhàn)略實(shí)施所需的資源條件與現(xiàn)實(shí)存在的資源條件之間出現(xiàn)較大缺口;

● 用人不當(dāng),主管人員、作業(yè)人員不稱職或玩忽職守;

● 公司管理者決策錯(cuò)誤,使戰(zhàn)略目標(biāo)本身存在嚴(yán)重缺陷或錯(cuò)誤;

● 企業(yè)外部環(huán)境出現(xiàn)了較大變化,而現(xiàn)有戰(zhàn)略一時(shí)難以適應(yīng)等。

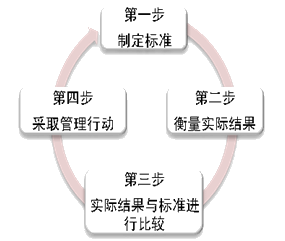

(2)戰(zhàn)略控制。

戰(zhàn)略控制是指監(jiān)督戰(zhàn)略實(shí)施進(jìn)程,及時(shí)糾正偏差,確保戰(zhàn)略有效實(shí)施,使戰(zhàn)略實(shí)施結(jié)果符合預(yù)期戰(zhàn)略目標(biāo)的必要手段。

戰(zhàn)略控制與預(yù)算控制之間的差異

|

戰(zhàn)略控制

|

預(yù)算控制

|

|

期間比較長(zhǎng),從幾年到十幾年以上

|

期間通常為一年以下

|

|

定性方法和定量方法

|

定量方法

|

|

重點(diǎn)是內(nèi)部和外部

|

重點(diǎn)是內(nèi)部

|

|

不斷糾正行為

|

通常在預(yù)算期結(jié)束之后采用糾正行為

|

2、戰(zhàn)略控制系統(tǒng) (★,客觀題)

(1)特點(diǎn)。

可以通過(guò)兩個(gè)方面來(lái)反映:

● 程序的正式程度

● 能被識(shí)別的業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo)數(shù)目

|

考慮因素

|

(1)鏈接性。如果在重要機(jī)構(gòu)之間架起溝通的橋梁,那么應(yīng)以避免破壞的方式進(jìn)行合作。

(2)多樣性。從多種系統(tǒng)中選擇適合性較高的控制系統(tǒng)。

(3)風(fēng)險(xiǎn)。根據(jù)風(fēng)險(xiǎn)程度不同選擇不同的控制系統(tǒng)。

(4)變化。

(5)競(jìng)爭(zhēng)優(yōu)勢(shì)。

具有較弱競(jìng)爭(zhēng)優(yōu)勢(shì)的業(yè)務(wù):市場(chǎng)份額或質(zhì)量是成功的源泉。

具有較強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì)的業(yè)務(wù):需要在更多地區(qū)獲得成功。

|

|

戰(zhàn)略性業(yè)績(jī)計(jì)量的特征與要求(細(xì)小的知識(shí)點(diǎn))

|

特征:

(1)重點(diǎn)關(guān)注長(zhǎng)期的事項(xiàng)(股東財(cái)富);

(2)有助于識(shí)別戰(zhàn)略成功的動(dòng)因;

(3)通過(guò)企業(yè)提高業(yè)績(jī)來(lái)支持企業(yè)學(xué)習(xí);

(4)提供的獎(jiǎng)勵(lì)基礎(chǔ)是基于戰(zhàn)略性的事項(xiàng)而不僅僅是某年的業(yè)績(jī)。

要求:可計(jì)量的、有意義的、持續(xù)計(jì)量的、定期重新評(píng)估的、戰(zhàn)略定義或者與之相關(guān)的,并且是可接受的

|

|

戰(zhàn)略控制和成功關(guān)鍵因素(細(xì)小的知識(shí)點(diǎn))

|

KSF:對(duì)于企業(yè)的成功至關(guān)重要的關(guān)鍵要素

意義:

(1)識(shí)別關(guān)鍵性成功要素的過(guò)程可以提醒管理層那些需要控制的事項(xiàng),并顯示出次要的事項(xiàng);

(2)傳統(tǒng)的預(yù)算控制可能使報(bào)告的成本與標(biāo)準(zhǔn)成本存在差異。而成功關(guān)鍵成功因素能夠轉(zhuǎn)化為按照相同方式定期報(bào)告的關(guān)鍵性業(yè)績(jī)指標(biāo);

(3)關(guān)鍵成功因素能夠保證管理層定期收到有關(guān)企業(yè)的關(guān)鍵信息,以指導(dǎo)信息系統(tǒng)的發(fā)展;

(4)它們能夠用于將組織的業(yè)績(jī)進(jìn)行內(nèi)部對(duì)比或者與競(jìng)爭(zhēng)對(duì)手比較。

|

(二)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的衡量 (★,客觀題和主觀題)

1、衡量企業(yè)業(yè)績(jī)的重要性

業(yè)績(jī)衡量的主要目的有以下幾點(diǎn): (細(xì)小知識(shí)點(diǎn),注意出現(xiàn)在簡(jiǎn)答題中)

(1)業(yè)績(jī)?cè)u(píng)價(jià)是整體控制或者反饋控制系統(tǒng)的一部分,提供了刺激任何必要的控制行為的必要反饋。

(2)業(yè)績(jī)?cè)u(píng)價(jià)是與利益相關(guān)者群體溝通的重要組成部分。

(3)業(yè)績(jī)?cè)u(píng)價(jià)與激勵(lì)政策以及業(yè)績(jī)管理系統(tǒng)緊密相關(guān)。

(4)由于管理層追求獲得評(píng)價(jià)為滿意的業(yè)績(jī),這會(huì)增加管理層的動(dòng)力。

2、對(duì)衡量企業(yè)業(yè)績(jī)的不同觀點(diǎn)

|

股東觀

|

● 企業(yè)是為股東盈利的,因而應(yīng)該把股東回報(bào)率作為企業(yè)業(yè)績(jī)的指標(biāo)。股東回報(bào)率的計(jì)算由兩部分組成:資本利得與股利。

● 這種基于市場(chǎng)的方法對(duì)傳統(tǒng)的會(huì)計(jì)方法的有效性提出了質(zhì)疑:

(1)會(huì)計(jì)反映的是企業(yè)過(guò)去的業(yè)績(jī),而市場(chǎng)方法反映的是對(duì)企業(yè)未來(lái)業(yè)績(jī)的預(yù)期;

(2)會(huì)計(jì)科目是用來(lái)記錄交易的,而不是用于評(píng)價(jià)企業(yè)的戰(zhàn)略地位;

(3)并不是所有的資產(chǎn)都能反映在財(cái)務(wù)報(bào)表上;

(4)債務(wù)政策是變化的。

● 在實(shí)務(wù)中進(jìn)行衡量存在困難,主要表現(xiàn)在:

(1)資本市場(chǎng)并不總是理性的,股價(jià)并不一定準(zhǔn)確反映公司價(jià)值。

(2)如果公司不是上市公司,如何進(jìn)行計(jì)算?

(3)企業(yè)如果沒(méi)有股東,則市場(chǎng)價(jià)值法就沒(méi)有意義了,例如非營(yíng)利組織。

|

|

利益相關(guān)者觀

|

● 企業(yè)是為所有利益相關(guān)者的利益而存在的。

● 不同利益相關(guān)者之間的期望和利益有可能產(chǎn)生矛盾和沖突。

● 涉及更為復(fù)雜的衡量問(wèn)題:例如應(yīng)用哪些衡量方法才是適合每個(gè)利益群體的?彼此出現(xiàn)矛盾如何處理等等?

|

編輯推薦:2015年注冊(cè)會(huì)計(jì)師備考“每日一練”不積跬步,無(wú)以至千里

2015注會(huì)考試《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》核心必考點(diǎn)解密

官方微博|

官方微博| 官方微信|

官方微信| 中國(guó)CPA在線

中國(guó)CPA在線 我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|

京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)