北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《會計》預習計劃表)

第四章 長期股權投資及合營安排

第二節 長期股權投資的后續計量

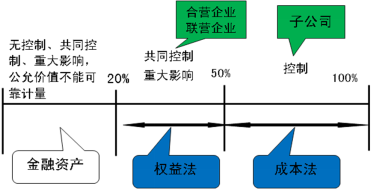

后續計量原則:根據對被投資單位影響程度分別采用成本法或權益法進行核算。

成本法核算

1、初始投資時的會計處理:“長期股權投資”

控股合并(同一控制,非同一控制)

后續計量

投資后,被投資單位宣告發放的現金股利或利潤, 按照應享有的份額確認投資收益。

宣告時:

借:應收股利

貸:投資收益

發放時:

考慮長期股權投資是否發生減值

考慮時間:投資企業在確認應分得的現金股利或利潤后

減值跡象:長期股權投資的賬面價值大于應享有被投資單位凈資產(包括相關商譽)賬面價值的份額

減值測試:可收回金額<賬面價值,計提減值準備

賬務處理:

借:資產減值損失

貸:長期股權投資減值準備

二、長期股權投資的權益法

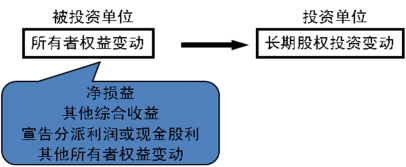

權益法,是指投資以初始投資成本計量后,在投資持有期間根據投資企業享有被投資單位所有者權益份額的變動對投資的賬面價值進行調整的方法。

權益法的核算

科目設置:長期股權投資—投資成本

—損益調整

—其他綜合收益

—其他權益變動

業務內容

Ø 初始投資調整

Ø 投資損益確認 (賬面凈利潤調整)

Ø 取得現金股利或利潤

Ø 其他綜合收益、所有者權益其他變動

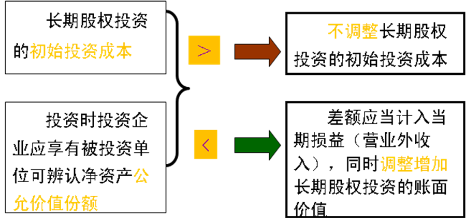

1、初始投資成本的調整

權益法

2、持有投資期間:

(1)被投資單位:實現凈損益和其他綜合收益

投資單位:按照持股比例計算應享有的份額,增加或減少長期股權投資的賬面價值,同時確認投資損益和其他綜合收益

借:長期股權投資—損益調整

貸:投資收益

借:長期股權投資—其他綜合收益

貸:其他綜合收益

或相反會計分錄

(2)被投資單位:宣告分派的利潤或現金股利

投資單位:計算應分得的部分,相應減少長期股權投資的賬面價值

借:應收股利

貸:長期股權投資—損益調整

(3)被投資單位:以外的因素導致的其他所有者權益變動

投資單位:調整長期股權投資的賬面價值,同時計入資本公積

借:長期股權投資—其他權益變動

貸:資本公積—其他資本公積

在確認應享有(或分擔)被投資單位的凈利潤(或凈虧損)時:

借或貸:長期股權投資—損益調整

貸或借:投資收益

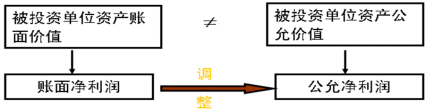

對被投資單位賬面凈利潤考慮進行調整:

1、 會計政策、會計期間不一致

2、 賬面口徑調為公允口徑

3、 抵消未實現內部交易損益

注意:不考慮潛在表決權對應的權益份額;剔除不屬于投資企業的凈損益(例如分類為權益的可累積優先股的股利)。

對被投資單位賬面凈利潤的調整

考慮以取得投資時被投資單位固定資產、無形資產等的公允價值為基礎計提的折舊額或攤銷額,以及有關資產減值準備金額等對被投資單位凈利潤的影響。

對被投資單位賬面凈利潤的調整

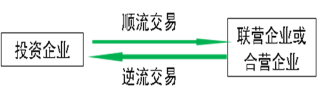

(3)投資方與聯營企業及合營企業之間發生的未實現內部交易損益

其本處理方法:按照應享有的比例計算歸屬于投資方的部分,應當予以抵銷,在此基礎上確認投資損益。

注意:

l 投資企業與被投資單位發生的未實現內部交易損失,屬于資產減值損失的,應當全額確認。

投出或出售的資產不構成業務的,應當分別順流交易和逆流交易進行會計處理。未實現內部交易損益體現在投資方或其聯營企業、合營企業持有的資產賬面價值中的,在計算確認投資損益時應予抵銷。

二、長期股權投資的權益法

1、 初始投資成本的調整

2、 投資損益的確認

3、 取得現金股利或利潤的處理

被投資單位宣告發放現金股利或利潤時:

借:應收股利

貸:長期股權投資—損益調整

4、 超額虧損的確認

投資方確認應分擔被投資單位發生的損失,原則上應以長期股權投資及其他實質上構成對被投資單位凈投資的長期權益減記至零為限,投資方負有承擔額外損失義務的除外。

投資方對被投資單位的長期債權(例長期應收款),該債權沒有明確的收回計劃、且在可預見的未來期間不準備收回的,實質上構成對被投資單位的凈投資。

按照或有事項準則的規定,符合確認條件的,確認預計負債

確認應分擔被投資單位發生的虧損時沖減順序:

借:投資收益

貸:長期股權投資—損益調整

長期應收款

預計負債

仍有未確認的虧損分擔額,在賬外備查登記

被投資單位以后期間實現盈利的,扣除未確認的虧損分擔額后,按與上述順序相反的順序處理。

5、其他綜合收益的處理

被投資單位其他綜合收益發生變動的,投資方應當按照歸屬于本企業的部分,相應調整長期股權投資的賬面價值,同時增加或減少其他綜合收益。

借:長期股權投資—其他綜合收益

貸:其他綜合收益

或做相反會計分錄

投資方全部處置權益法核算的長期股權投資時,相關其他綜合收益采用與被投資單位直接處置相關資產或負債相同的基礎進行會計處理;部分處置,剩余股權仍采用權益法核算的,按比例結轉。

6、被投資單位所有者權益其他變動的處理

被投資單位除凈損益、其他綜合收益以及利潤分配以外的所有者權益的其他變動的因素,投資方應按所持股權比例計算應享有的份額,調整長期股權投資的賬面價值,同時計入資本公積(其他資本公積),并在備查簿中予以登記。

借:長期股權投資—其他權益變動

貸:資本公積—其他資本公積

主要包括:被投資單位接受其他股東的資本性投入、被投資單位發行可分離交易的可轉債中包含的權益成分、以權益結算的股份支付、其他股東對被投資單位增資導致投資方持股比例變化等。

在后續處置股權投資但仍采用權益法核算時,按處置比例將轉入當期投資收益:對剩余股權終止權益法核算時,全部轉入當期投資收益。

7、股票股利的處理

被投資單位分派股票股利的,投資方不作會計處理,但應于除權日注明所增加的股數,以反映股份的變化情況。

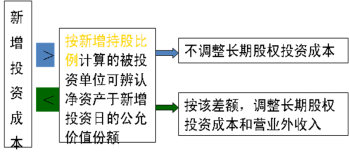

8、投資方持股比例增加但仍采用權益法核算的處理

進行上述調整時,應當綜合考慮與原持有投資和追加投資相關的商譽或計入損益的金額。

三、長期股權投資減值

1、對子公司投資、對合營企業投資、對聯營企業投資的減值:

按資產減值準則規定,可收回金額小于賬面價值時,計提減值。

2、賬務處理

借:資產減值損失

貸:長期股權投資減值準備

3、以上減值均不允許轉回。

京公網安備 11010802024103號

京公網安備 11010802024103號