北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。([高效預習計劃]2016年注冊會計師稅法考試不在話下)

第一章稅法總論

第五節 稅收立法與我國現行稅法體系

稅收管理體制,是稅收制度的重要組成部分,也是財政管理體制的重要內容。

是在各級國家機構之間劃分稅權的制度。

二、稅收立法原則:從實際出發原則、公平原則、民主決策的原則、原則性與靈活性相結合的原則、法律的穩定性、連續性與廢、改、立相結合的原則(了解)

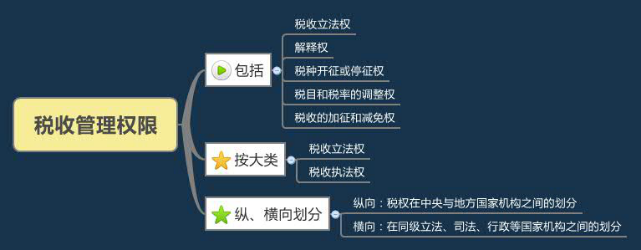

三、稅收立法權及其劃分

1. 稅收立法權劃分的種類(了解)

2. 我國稅收立法權劃分的現狀

|

種類 |

立法權歸屬 |

具體稅種 |

|

中央稅 |

維護國家權益、實施宏觀調控所必需的稅種,立法權在中央 |

消費稅、關稅、車輛購置稅 |

|

地方稅 |

全國統一實行的地方稅的立法權集中在中央 |

營業稅、資源稅、土地增值稅、印花稅、城市維護建設稅、土地使用稅、房產稅、車船稅等 |

|

共享稅 |

同經濟發展直接相關的主要稅種,立法權在中央 |

增值稅、企業所得稅、個人所得稅、證券交易印花稅 |

|

依法賦予地方適當的地方稅收立法權(其它的看一下教材) |

||

一、 稅收立法機關(比較重要)

|

分類 |

立法機關 |

形式 |

情況列舉 |

|

稅收法律 |

全國人大及其常委會立法 |

法律 |

企業所得稅法、個人所得稅法、車船稅法、稅法征收管理法 |

|

全國人大及其常委會授權國務院立法 |

暫行條例 |

現行增值稅、營業稅、消費稅、資源稅、土地增值稅的暫行條例 |

|

|

稅收法規 |

國務院直接制定稅收行政法規 |

實施條例、實施細則 |

《企業所得稅法實施條例》 《稅收征收管理法實施細則》 |

|

地方人大及其常委會制定稅收地方性法規(目前只有海南省和民族自治區) |

|

||

|

稅收規章 |

國務院稅務主管部門(財政部、國家稅務總局及海關總署)制定的稅收部門規章 |

細則、 辦法等 |

財政部:《增值稅暫行條例實施細則》 稅務總局:《稅務代理試行辦法》 |

|

地方政府制定的稅收地方規章 |

國務院發布實施的城市維護建設稅、車船稅、房產稅等地方性稅種暫行條例,都規定省、自治區、直轄市人民政府可根據條例制定實施細則 |

二、 稅收立法、修訂和廢止程序(看教材簡單了解)

三、 我國現行稅法體系

(一)稅法體系概述(看教材簡單了解)

(二)稅法分類:

|

分類依據 |

分類內容 |

內涵 |

例說具體內容 |

|

按照稅法的基本內容和效力的不同 |

稅收基本法 |

稅收通則,起稅收母法的作用 |

我國目前空缺 |

|

稅收普通法 |

具體稅種或事項的法律 |

如個人所得稅法、稅收征管法等 |

|

|

按照稅法的職能作用的不同 |

稅收實體法 |

確定稅種立法,規定稅制要素的法律 |

如企業所得稅法、個人所得稅法 |

|

稅收程序法 |

稅務管理方面的法律,規范程序性權利義務關系 |

如稅收征管法等 |

|

|

按照稅法征收對象的不同 |

商品和勞務稅稅法 |

對流轉額課征的稅法;流轉稅也稱間接稅 |

增值稅、消費稅、營業稅、關稅 |

|

所得稅稅法 |

對所得額課征的稅法;所得稅也稱直接稅 |

企業所得稅、個人所得稅 |

|

|

財產行為稅稅法 |

對財產的價值或某種行為課征的稅法 |

房產稅、車船稅、印花稅、契稅 |

|

|

資源稅稅法 |

對資源類物品課征的稅法 |

資源稅、土地增值稅和城鎮土地使用稅 |

|

|

特定目的稅法 |

對某些特定對象和特定行為發揮特定調節作用 |

城市維護建設稅、車輛購置稅、耕地占用稅、船舶噸稅和煙葉稅 |

|

|

按照主權國家行使稅收管轄權的不同 |

國內稅法 |

一國內部稅法 |

|

|

國際稅法 |

國家間的稅收制度(效力一般高于國內稅法) |

如雙邊或多邊國家間的稅收協定、條約和國際慣例等 |

|

|

外國稅法 |

外國的稅收制度 |

|

稅收程序法體系,稅務機關負責征收的稅種,按照稅收征管法執行;海關負責征收的稅種的征收管理,按照《海關法》及《進出口關稅條例》等有關規定執行。

我國目前稅制是間接稅(增值稅、消費稅、營業稅)和直接稅(企業所得稅、個人所得稅)雙主體稅制結構。

京公網安備 11010802024103號

京公網安備 11010802024103號