一、前言

已經是注冊會計師《財務成本管理》教材最后三章的學習了,咬咬牙吧,有兩天的時間,真的可以完美拿下。這一章是《營運資本籌資》的學習,要注意2014年注會綜合題的考核中真的涉及這章內容了,所以還敢輕視嗎?CPA的考試已經是隨處都可以出題,所以第一遍的學習一定要不留死角,全面備考。這章的內容不算多,除了易變現率的計算有些難度,別的都是些基礎性東西,所以還是很輕松的。

二、具體學習

1、預習

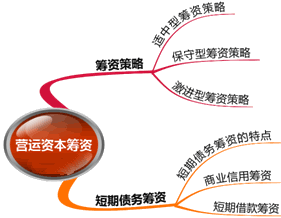

看看思維導圖,內容是沒多少,大致的瀏覽一下吧,陳老師陪我們走過了很多個備考時光啊,老師真的辛苦了。

2、聽課+總結

內容比較少,利用一個晚上或早上可以學習完成,順便總結一些重要的考點,供第二輪的學習來復習,學習就是要不斷重復,學的不好是因為重復的次數不夠。

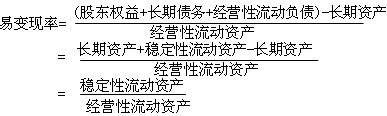

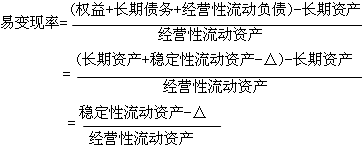

【重點1】易變現率的公式,這個公式要理解,有三種策略,要能從這個公式里分析出來該企業用的是哪種籌資策略。

(1)適中型融資策略:

(2)保守型型融資策略:長資短用

短期金融負債(臨時性流動負債)只融通部分波動性流動資產的資金需要,另一部分波動性流動資產和全部穩定性流動資產,則由長期資金來源支持。當企業處于營業高峰時,易變現率<1,該政策下資本成本較高,風險與收益較低。

(3)激進型融資策略:短資長用

當企業處于營業高峰期時,易變現率<1,該策略下籌資成本較低,風險和收益均較高。

三種籌資策略下,營業高峰期的易變現率都是小于1,用營業低谷期的易變現率來分析用哪種籌資策略。

【重點2】商業信用籌資,具體形式有:應付賬款、應付票據、預收賬款等。

(1)注意放棄現金折扣成本的計算公式,折扣百分比與折扣期都是與它成正比例變化,信用期是成反比例變化,要注意客觀題考核。

(2)還是涉及的決策,如果決定享受現金折扣,應選擇放棄現金折扣成本最大的方案,即享受時選高的;果決定放棄現金折扣,應選擇放棄現金折扣成本最小的方案,即放棄時選低的。

【重點3】短期借款籌資,這部分也從客觀題來準備,要注意四種方法下名義利率與實際利率的比較。收款法:有效年利率=報價利率;貼現法:有效年利率大于報價利率;加息法:率大于率;補償性余額:效年利率大于報價利率。每種方法利息的計算是重點,總之就是用利息除以可用的借款額。

【重點4】短期債務籌資的特點:籌資速度快,容易取得;籌資富有彈性;籌資成本較低;籌資風險高。注意出多選題哦,風險高是因為期限短,要考慮償還的問題。

3、做題

這章的內容真的不難理解,我們考試要分分必爭,那么涉及這些簡單章節的題目,一定要確保可以拿到分數,所以平時的備考要注意,做題的要認真提高正確率,這樣在考場上不會緊張,這里就不多強調了,總之,就是要練啊。

接近尾聲的學習,不管你是多么的疲憊不堪,這一遍的學習馬上完成,堅持完這一次,我相信下一輪的復習會變的特別特別輕松,加油吧!

京公網安備 11010802024103號

京公網安備 11010802024103號