中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

一、 前言

第二編成本計(jì)算的最后一章了,今天開始學(xué)習(xí)《作業(yè)成本計(jì)算》,如果認(rèn)真學(xué)習(xí)下來,這章真的沒有多少東西,比較簡單,重要的是理清思路,能在更多程度上應(yīng)付客觀題目,比起前面學(xué)習(xí)的什么什么期權(quán)價值評估、企業(yè)價值評估之類的東西,這章真的是小兒科了,所以,堅(jiān)持下去吧,go~

二、開始學(xué)習(xí)

先給自己足夠的信心,然后就正式開始學(xué)習(xí),簡單的章節(jié)分?jǐn)?shù)是比較容易拿到的,所以要認(rèn)真對待,如果題目出來分?jǐn)?shù)要毫不猶豫的拿到哦。

1、預(yù)習(xí)

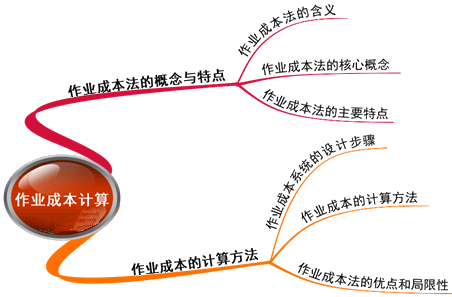

也不用多認(rèn)真的預(yù)習(xí),可以先瀏覽一下本章的一些重要內(nèi)容,如果有中級職稱基礎(chǔ)的童鞋們都更好辦啦,直接聽課也是可以的。陳老師的思維導(dǎo)圖哦,繼續(xù)幫咱們來學(xué)習(xí)吧!看看,真的沒有多少東西。

2、聽課+總結(jié)

如果基礎(chǔ)好的童鞋也建議來聽課,幫你來記憶很多客觀題零碎的知識點(diǎn),還有作業(yè)成本計(jì)算的思路,當(dāng)然課程的課時也不是很多,利用一個晚上或一個早上完全可以搞定的啦!下來我們一起來回顧重點(diǎn)內(nèi)容吧、

【重點(diǎn)1】先了解傳統(tǒng)成本的缺點(diǎn),如何引起作業(yè)成本的,從固定成本向產(chǎn)品分?jǐn)偤椭圃熨M(fèi)用產(chǎn)量基礎(chǔ)分配兩個方面來分析。作業(yè)成本的原理:資源-作業(yè)-產(chǎn)品。

【重點(diǎn)2】作業(yè)成本的核心概念:作業(yè)成本法的核心概念是作業(yè)和成本動因,其中由若干個相互關(guān)聯(lián)的具體作業(yè)組成的作業(yè)集合,被稱為“作業(yè)中心”,另外要了解成本動因的分類。

【重點(diǎn)3】作業(yè)成本的主要特點(diǎn):傳統(tǒng)成本計(jì)算方法下,間接成本的分配路徑是資源-部門-產(chǎn)品,作業(yè)成本法下間接成本的分配路徑是資源-作業(yè)-產(chǎn)品。

【重點(diǎn)4】作業(yè)成本動因的分類主要有三類:

(1)業(yè)務(wù)動因,業(yè)務(wù)動因通常以執(zhí)行的次數(shù)作為作業(yè)動因,并假定執(zhí)行每次作業(yè)的成本相等。特點(diǎn)是精確度最差,但其執(zhí)行成本最低。

(2)持續(xù)動因,持續(xù)動因是指執(zhí)行一項(xiàng)作業(yè)所需的時間標(biāo)準(zhǔn)。特點(diǎn)是精確度和成本居中。

(3)強(qiáng)度動因,是指在某些特殊情況下,將作業(yè)執(zhí)行中實(shí)際耗用的全部資源單獨(dú)歸集,并將該項(xiàng)歸集的作業(yè)成本直接計(jì)入某一特定的產(chǎn)品,一般用于某一特殊訂單或某種新產(chǎn)品試制等,精確度最高,但是執(zhí)行的成本最昂貴。

【重點(diǎn)5】作業(yè)成本的計(jì)算方法,這是這章唯一的計(jì)算,也是考試中可能會涉及的主觀題,所以下功夫去理解一下,傳統(tǒng)成本下怎么計(jì)算,作業(yè)成本下怎么計(jì)算,講義中的例題弄懂完全可以了,要注意兩種方法計(jì)算結(jié)果的不同。

【重點(diǎn)6】作業(yè)成本的優(yōu)點(diǎn)和局限性是要注意考核客觀題哦,優(yōu)點(diǎn)當(dāng)然就是比較準(zhǔn)確,可以控制成本,缺點(diǎn)就是費(fèi)用比較高,不利于管理等等,這些在理解的基礎(chǔ)上記憶一下。

3、做題訓(xùn)練

內(nèi)容比較少,總結(jié)完后做題目訓(xùn)練一下,尤其是涉及文字的題目,多練幾次就可以記住的。

又學(xué)完一部分內(nèi)容了,第一遍的學(xué)習(xí)接近尾聲了,堅(jiān)持一下吧,管理會計(jì)的內(nèi)容是真的不難,后面的章節(jié),我們一起來拿下它們。

特別推薦:2015注冊會計(jì)師《財務(wù)成本管理》學(xué)習(xí)筆記匯總

培訓(xùn)網(wǎng)項(xiàng)目

報名咨詢電話: 傳真:010-62969077

北京注冊會計(jì)師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號