一、前言

開始第二編的第二章學習了,標準成本計算,這部分難度不算大,不過是公式比較多,會學的很暈,所以準備學習時最好能靜下心來,能很好的來掌握公式,總之難度一般,是可以拿下的啦。

二、具體學習

1.預習

大概的瀏覽一下本章的主要內容,實際成本與標準成本是怎么回事兒,看看陳老師的思維導圖吧,內容不算太多,從思想上別給自己太大的壓力。

2.聽課+歸納總結

這章的特點是公式多,如果自己學習會無從下手,自從聽了陳老師對公式的講解和記憶方法后,就輕松很多了,所以聽課是相當有必要性的,跟著老師的思路走。下面一起來回顧一下本章的重點內容吧!

【重點1】標準成本的概念與種類,這部分沒什么難的,大量的文字,注意客觀題的考核,多拿一些題目練一練就完全ok的,最主要的是分類啊。

【重點2】標準成本的制定也要注意客觀題的考核,四個項目、兩個要素,制定標準成本,通常先確定直接材料和直接人工的標準成本,其次確定制造費用的標準成本,最后確定單位產品的標準成本。

【重點3】標準成本的差異分析,是這章的重點難點,涉及的公式很多哦,記住一個規則,如果數量差異用的是標準價格,價格差異用的是實際數量。

價格差異=實際數量×(實際價格-標準價格)

數量差異=標準價格×(實際數量-標準數量)

另外要注意直接人工效率差異與變動制造費用效率差異兩個公式的聯系,

效率差異=(實際工時-標準工時)×標準工資率,效率差異=(實際工時-標準工時)×標準分配率

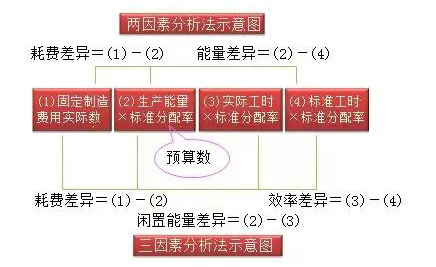

【重點4】固定制造費用的差異分析,這也是個難點,好幾個公式真的會很暈很暈的,我的建議哈,教材不用去看,就按照陳老師的方法來學習吧,應試考試,反正我們的目的是能把題目做出來并且有正確率,所以這里不解釋什么,再看看陳老師的這個圖吧,一定要深深的印在自己的腦海里。注意兩因素與三因素下的公式計算的區別,而且要記住這些名稱,兩因素是指耗費差異、能量差異。三因素是指耗費差異、閑置能量差異與效率差異,記住名稱的才能很好的利用陳老師的這個圖來計算。注意(4)是實際產量下的標準工時。

3.做題

如果公式記住了,那么就要多做題訓練一下,加深對公式的印象,其實,總覺得,想通過財管沒有什么高深莫測的辦法,就是要多練,從題目中找到感覺,所以,親們,多做題吧。

京公網安備 11010802024103號

京公網安備 11010802024103號