一、前言

小伙伴們,跟進大部隊,我們一起來學習啦!如果之前的學習很枯燥、沒有思路,那么一定不要氣餒哦,靜心下理清思路,或者做些自己喜歡的事情換換腦子,然后往后學習,你一定會有豁然開朗的一刻;說真的,學到第五章我開始對自己有信心了。我相信備考CPA里面有一部分的人都是通過中級職稱的,那么中級職稱的基礎一定會給你意想不到的幫助;如果沒有考過職稱的那么也不要畏懼,因為很多東西只要你想,就一定有辦法弄懂的。一起來看看資本成本這一章該怎樣來學習,都有哪些需要注意的事項。

二、正式學習

1.預習

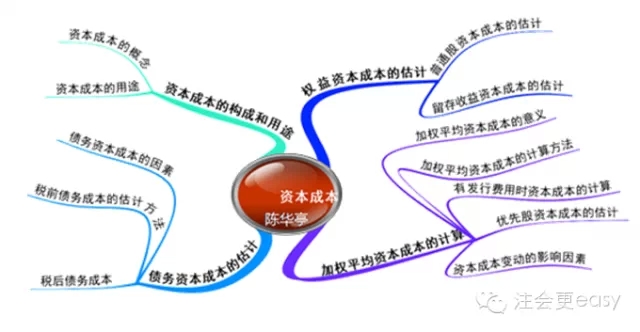

這里預習還是借助于陳老師的思維導圖,課前看一遍,學完后要看看自己能不能再對準這個圖說出來這章講解的內容,這樣能達到更好的學習效果(越來越喜歡陳老師的課了)。

2.學會聽課

切記:聽課不是打開課件,嘩啦嘩啦一節課一節課就完了,結果聽完了腦子里面還是空的。速度不求快,但求精。聽完每一部分要返回頭看看所學的知識點,這樣知識點可以更好的刻在我們腦海里。比如債務資本成本聽完了,至少得知道稅前債務成本的四種估計方法,并且每一種方法的應用;再比如學完權益資本成本的估計能很熟練的掌握普通股資本成本估計的三種方法,哪些是涉及籌資費用的,哪些沒有,并且跟留存收益資本成本的計算有什么相同點和不同點;還有加權平均資本成本的計算原理是什么。這些內容都需要在課堂上消化掉,為后續的學習節省時間。

3.聽完后課動手總結,學會融會貫通

像第五章這樣的內容,思路很明確,資本成本有債務資本成本和權益資本資本成本,聽完課后不要著急做題,先自己動手總結一遍,腦子里有整章的大體內容,跟課堂的筆記相結合,一定會達到事倍功半的效果,學習就是重復記憶,一遍遍的記憶會在我們的腦袋里越來越深刻。并且這章內容股利增長率和第三章可持續增長率有莫大的聯系哦,注意到了么?順便復習一下前面自己掌握的不好的東西吧。

4.文字記憶找準適合自己的方法

這章的文字記憶相對多一些,如果自己看教材可能一些細節不會記住,課堂上也不會能完全都背下來,這樣看自己的方法吧,我個人是喜歡做大量的文字題,通過做題來記憶,細節的東西再出現就不會再錯了。再次強調:講義的題目一定要相當熟練哈。

5.做題

自己聽完課、復習完后就開始做題吧,不變的主題,從做題中找出弱項,這章開始做一些主觀題吧,現在努力一些,第二輪的復習會輕松很多,不要把壓力都放到考前。

希望這些方法可以幫到大家哦,我們要抓緊每一天的時間,學習,學習,再學習。第六章,不見不散!

京公網安備 11010802024103號

京公網安備 11010802024103號