一、前言

從今天開始和大家一起分享有關注冊會計師《審計》科目的學習筆記,審計科目的學習需要過專業名詞關,加上教材的繁瑣,學習難度較大。對于這個科目,大家是不太喜歡的,大部分的人都是“不愛審計、只愛會計”,這樣的學習態度得需要改正一下。

二、本章學習方法

審計的第一章屬于審計基本理論部分的最基礎內容,但也屬于考試的必考內容,經常與風險評估、風險應對、財務報表項目審計相結合出題,最重要的是重大錯報風險和認定的關系、認定與審計目標的關系等,下面我們就一起來學習總結一下吧。

1.預習

學習審計,預習可能不是那么順利,這源自于審計教材詞匯的難度,加上審計教材從頭到尾都是文字和圖表,沒有什么例題,如果您學習時間有限,建議您跳過,直接跟上老師的節奏聽課吧,第一章我選擇了蘇蘇老師的課程。先看看老師的本章的框架結構圖,以便于下面我們對本章知識點的逐一擊破。

2.聽課

帶著上面框架的問題,一起來學習吧。本章的課件如果你用1.5倍的速度學習的話,一般在2-3小時左右,學習的時候可以直接以講義為主,把握好老師上課講授的關鍵字。

3.關于本章的學習方法

審計的學習需要帶著問題思路的方式去學習,比如教材第一頁說到審計的定義的時候,說到五個方面,我們可以從下面五個問題去思考學習:

第一個問題:誰需要審計?這需要回答審計的用戶是哪些?

第二個問題:審計能夠做什么?這就是在說審計的目的是什么?

第三個問題:審計工作能夠做到怎么樣的程度?這就是在說審計的保證程度的問題。

第四個問題:審計的立身之本是什么?這就是在說審計的特點,就是他的獨立性和專業性。

第五個問題:審計的最終產品是什么?這個大部分都應該明白,就是審計報告。

如果你從上面五個問題去把握審計的定義和概念的話,應該沒有什么問題了。下面摘錄一些我對本章最要的概念的理解,希望也可以幫助到大家:

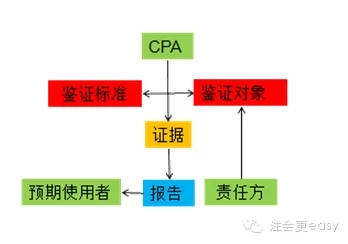

【概念1】審計業務的三方關系:審計業務的三方關系,就是注冊會計師、責任方和預期使用者。三方之間的關系是,注冊會計師對由被審計單位管理層負責的財務報表發表審計意見,以增強除管理層之外的預期使用者對財務報表的信賴程度。具體圖示如下:

【概念2】認定:初次學習審計的同學來說,這個是很難準確理解的,教材上的定義也是很晦澀難懂的,下面我給大家說一下我對認定的理解:

認定一般是管理層做出的,舉個例子,比如資產負債表中列示的存貨金額是100萬元,則意味著管理層做出了如下認定:金額就是100萬元,不多不少;記錄的存貨都是自己擁有的;沒有多記和少記。那么這就形成了管理層的認定,而注冊會計師審計就是說,我采用適當的方法去證明管理層的認定是正確的,可以通俗的理解為:管理層——認定;注冊會計師——再認定。

【概念3】重大錯報風險:這塊內容真的是太重要了,幾乎年年會與大家在考卷上見面,對于這個概念一定要準確把握了。重大錯報風險是客觀存在的,審與不審都存在,等著審計去發現。

其余的概念大家可以聽課理解掌握,在此就不一一例舉了。

4.做題

鑒于審計教材沒有任何的例題,所以老師的講義上的例題和歷年的真題的就顯得非常重要了,做題檢驗的是自己是否已經掌握了該知識點,所以審計的習題在于質量而不在于數量,通常備一本習題冊足矣。

提示一下大家,答這章的綜合題時,有些題目會問XX項目的XX認定有重大錯報風險,回答時要針對“報表項目”,而非“會計科目”,這個是很多初學審計會經常犯的錯誤,引以為戒哈。

5.復習與總結

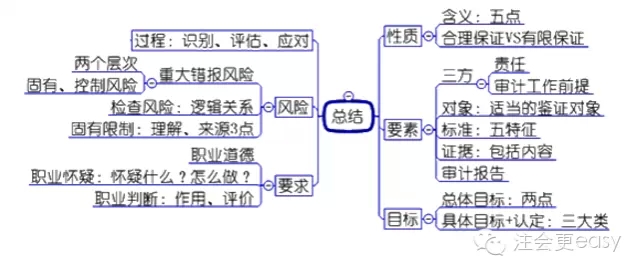

一章復習完,不要忘記總結,借用蘇美女的思維導圖來給大家提示一下本章總結吧。

有人說,學習好像談戀愛,第一次懵懂,第二次刻骨,第三次牽手一生,循序漸進。我覺得這個話用在審計學習上再適合不過了,讓我們從第一章開始,就與審計談戀愛吧。好好努力吧,等你優秀了,你想要的都會來找你的。小伙伴們,我們第二章學習不見不散。

特別推薦:[學渣福利]2015注冊會計師考試《審計》學習筆記匯總

京公網安備 11010802024103號

京公網安備 11010802024103號