【知識點】財務戰略(★★★,主觀題和客觀題)

(一)財務戰略的確立及其考慮因素

1.財務戰略的概念及確立阻力

(1)企業戰略

①財務戰略:強調必須適合企業所處的發展階段并符合利益相關者的期望。

②非財務戰略(經營戰略):強調與外部環境和企業自身能力相適應。

(2)確立財務戰略的阻力

①企業的內部約束

②政府的影響

③法律法規的約束

④經濟約束

2.財務戰略的確立

(1)籌資來源

融資方式有下列四種

|

類型 |

優點 |

缺點 |

|

|

①內部融資 |

管理層在做此融資決策時不需要聽取任何企業外部組織或個人的意見,可以節省融資成本。 |

要求企業有足夠的盈利能力,而對于那些陷入財務危機的企業來說壓力很大。 |

|

|

② 股權融資 |

當企業需要的資金量比較大時,股權融資就占很大優勢,僅僅需要在企業盈利的時候向股東支付股利。 |

股份容易被惡意收購從而引起控制權的變更,成本也比較高。 |

|

|

③ 債權融資

|

貸款 |

與股權融資相比,融資成本較低、融資的速度也較快,并且方式也較為隱蔽。 |

當企業陷入財務危機或者企業的戰略不具競爭優勢時,還款的壓力會增加企業的經營風險。 |

|

租賃 |

可以不需要為購買某種生產經營設備而進行融資;可能使企業享有更多的稅收優惠;可以增加企業的資本回報率。 |

使用租賃資產的權利是有限的,因為資產的所有權不屬于企業。 |

|

|

④ 資產銷售融資 |

簡單易行,并且不用稀釋股東權益。 |

比較激進,操作后無回旋余地;如果銷售的時機選擇的不準,銷售的價值就會低于資產本身的價值。 |

|

(2)股利分配策略

一般而言,實務中的股利政策有四大類:固定股利政策、固定股利支付率政策、零股利政策和剩余股利政策。

① 固定股利政策:每年支付固定或穩定增長的股利

優點:為投資者提供可預測的現金流量,減少管理層將資金轉移到盈利能力差的活動的機會,為成熟企業提供穩定的現金流。

缺點:盈余下降時可能導致股利發放遇到困難。

② 固定股利支付率政策:按每股盈余的固定百分比支付股利

優缺點

能保持盈余、再投資率和股利現金流之間的穩定關系。但投資者無法預測現金流,無法表明管理層的意圖或期望。

③ 零股利政策:不支付股利

企業在成長階段通常采用這種方式。

④ 剩余股利政策:只有在沒有現金凈流量為正的項目的時候才會支付股利

在那些處于成長階段,不能輕松獲得其他融資來源的企業中比較常見。

(二)財務戰略的選擇

1.基于發展階段的財務戰略選擇。

(1)產品生命周期不同階段的財務戰略

企業在不同發展階段的財務戰略

|

|

企業的發展階段 |

|||

|

導入期 |

成長期 |

成熟期 |

衰退期 |

|

|

經營風險 |

非常高 |

高 |

中等 |

低 |

|

財務風險 |

非常低 |

低 |

中等 |

高 |

|

資本結構 |

權益融資 |

主要是權益融資 |

權益+債務融資 |

權益+債務融資 |

|

資金來源 |

風險資本 |

權益投資增加 |

保留盈余+債務 |

債務 |

|

股利 |

不分配 |

分配率很低 |

分配率高 |

全部分配 |

|

價格/盈余倍數 |

非常高 |

高 |

中 |

低 |

|

股價 |

迅速增長 |

增長并波動 |

穩定 |

下降并波動 |

(2)財務風險與經營風險的搭配。

經營風險的大小是由特定的經營戰略決定的,財務風險的大小是由資本結構決定的,它們共同決定了企業的總風險。經營風險與財務風險反向搭配是制定資本結構的一項戰略性原則。產品或企業的不同發展階段有不同的經營風險,企業應采用不同的財務戰略。

|

搭配類型 |

總體風險 |

可行性 |

|

高經營風險與高財務風險搭配 |

這種搭配具有很高的總體風險 |

這種搭配不符合債權人的要求。因此,事實上這種搭配會因找不到債權人而無法實現 |

|

高經營風險與低財務風險搭配 |

這種搭配具有中等程度的總體風險 |

是一種可以同時符合股東和債權人期望的現實搭配 |

|

低經營風險與高財務風險搭配 |

這種搭配具有中等的總體風險 |

一種可以同時符合股東和債權人期望的現實搭配 |

|

低經營風險與低財務風險搭配 |

這種搭配具有很低的總體風險 |

低經營風險與低財務風險搭配,不符合權益投資人的期望,是一種不現實的搭配 |

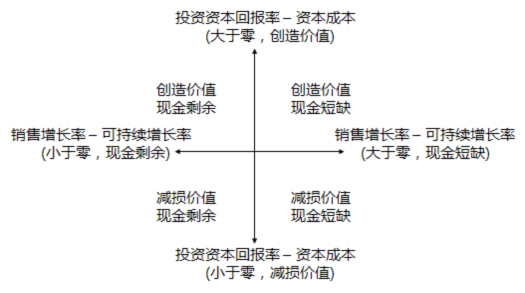

(3)價值創造和增長率矩陣

我們可以通過一個矩陣,把價值創造(投資資本回報率 – 資本成本)和現金余缺(銷售增長率–可持續增長率)聯系起來。該矩陣稱為財務戰略矩陣,矩陣有四個象限:處于第一象限的業務,屬于增值型現金短缺業務;處于第二象限的業務,屬于增值型現金剩余業務;處于第三象限的業務,屬于減損型現金剩余業務;處于第四象限的業務,屬于減損型現金短缺業務。處于不同象限的業務單位(或企業)應當選擇不同的財務戰略。

|

情況 |

財務戰略 |

|

增值型現金短缺 |

(1)如果高速增長是暫時的,則應通過借款來籌集所需資金; |

|

增值型現金剩余 |

首選的戰略是利用剩余現金加速增長。 |

|

減損型現金剩余 |

首選的戰略是提高投資回報率,途徑有 |

|

|

(1)如果是公司獨有的問題,并且覺得有能力扭轉價值減損局面,則可以選擇“徹底重組”;否則,應該選擇出售。 |

京公網安備 11010802024103號

京公網安備 11010802024103號