中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

|

凈現(xiàn)值法 |

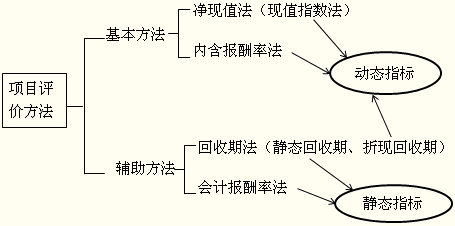

凈現(xiàn)值的含義: 凈現(xiàn)值,是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。 計算凈現(xiàn)值的公式如下: 凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值—未來現(xiàn)金流出的現(xiàn)值 |

|

結(jié)果分析:如果NPV>0,表明投資報酬率大于資本成本,該項目可以增加股東財富。應(yīng)予采納。 如果NPV=0,表明投資報酬率等于資本成本,不改變股東財富,沒有必要采納。 如果NPV<0,表明投資報酬率小于資本成本,該項目將減損股東財富,應(yīng)予放棄。 |

|

|

評價:(1)凈現(xiàn)值法具有廣泛的適用性,在理論上也比其他方法更完善。 (2)凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,它是個金額的絕對值,在比較投資額不同的項目時有一定的局限性。 |

為了比較投資額不同項目的盈利性,人們提出了現(xiàn)值指數(shù)法。

所謂現(xiàn)值指數(shù),是未來現(xiàn)金流入現(xiàn)值與現(xiàn)金流出現(xiàn)值的比率,亦稱現(xiàn)值比率或獲利指數(shù)。

現(xiàn)值指數(shù)=未來現(xiàn)金流入的現(xiàn)值/未來現(xiàn)金流出的現(xiàn)值

NPV>0——PI>1——應(yīng)予采納

NPV≤0——PI≤1——不應(yīng)采納

現(xiàn)值指數(shù)是相對數(shù), 反映投資的效率, 甲項目的效率高;

凈現(xiàn)值是絕對數(shù),反映投資的效益,乙項目的效益大。

是否可以認(rèn)為甲項目比乙項目好呢?不一定。因為它們持續(xù)的時間不同,現(xiàn)值指數(shù)消除了投資額的差異,但是沒有消除項目期限的差異。

|

內(nèi)含報酬率法: |

|

|

含義 |

內(nèi)含報酬率是指能夠使未來現(xiàn)金流入量現(xiàn)值等于未來現(xiàn)金流出量現(xiàn)值的折現(xiàn)率,或者說是使投資項目凈現(xiàn)值為零的折現(xiàn)率。 |

|

計算 |

|

|

指標(biāo)應(yīng)用 |

如果IRR>資本成本,應(yīng)予采納; 如果IRR≤資本成本,應(yīng)予放棄。 |

【各指標(biāo)之間的關(guān)系】

|

凈現(xiàn)值>0 |

現(xiàn)值指數(shù)>1 |

內(nèi)含報酬率>項目資本成本 |

|

凈現(xiàn)值<0 |

現(xiàn)值指數(shù)<1 |

內(nèi)含報酬率<項目資本成本 |

|

凈現(xiàn)值=0 |

現(xiàn)值指數(shù)=1 |

內(nèi)含報酬率=項目資本成本 |

編輯推薦:2015注冊會計師考試《財務(wù)成本管理》“考點(diǎn)聚焦”

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號