|

計量模式 |

處理原則 |

賬務處理 |

|

成本模式進行后續計量 |

按期(月)計提折舊或攤銷 |

借:其他業務成本 貸:投資性房地產累計折舊/攤銷 |

|

取得的租金收入 |

借:銀行存款 貸:其他業務收入 |

|

|

投資性房地產存在減值跡象的,經減值測試后確定發生減值的,應當計提減值準備。 |

借:資產減值損失 貸:投資性房地產減值準備 |

|

|

【提示】 如果已經計提減值準備的投資性房地產的價值又得以恢復,不得轉回。 |

||

|

公允價值模式進行后續計量 |

企業存在確鑿證據表明其投資性房地產的公允價值能夠持續可靠取得的,可以對投資性房地產采用公允價值模式進行后續計量。 |

企業選擇公允價值模式,就應當對其所有投資性房地產采用公允價值模式進行后續計量,不得對一部分投資性房地產采用成本模式進行后續計量,對另一部分投資性房地產采用公允價值模式進行后續計量。 |

|

投資性房地產的公允價值是指在公平交易中,熟悉情況的當事人之間自愿進行房地產交換的價格。 |

||

|

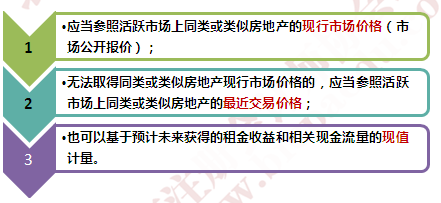

投資性房地產的公允價值的確定

|

||

|

投資性房地產采用公允價值模式進行后續計量的,不計提折舊或攤銷,應當以資產負債表日的公允價值計量。 |

借:投資性房地產——公允價值變動 貸:公允價值變動損益 【或者反分錄】 |

|

京公網安備 11010802024103號

京公網安備 11010802024103號